在科创板芯片赛说念,翱捷科技从不缺话题。

这家2015年修复、2022年顶着“国产基带芯片新锐”光环上市的企业,曾是阿里战投部在半导体领域的标杆布局。

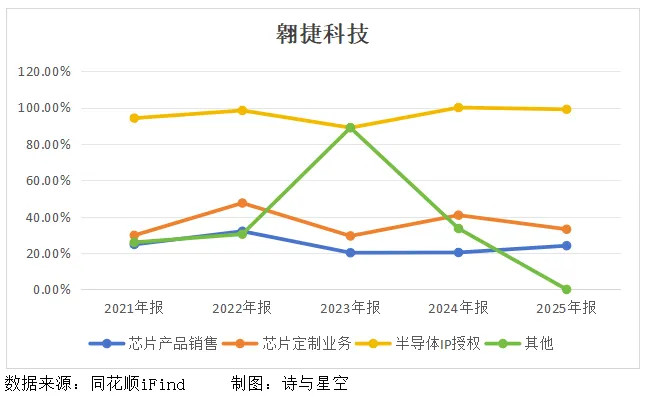

2017年阿里重金入股,遥远稳居第一大鼓励,如今本钱派头遽然转向。2026年5月22日,翱捷科技公告,阿里网罗野心减捏公司股份数目算计不超越12,549,025股,减捏比例不超越公司总股本的3%,按市价估算约14.5亿元,这已是其解禁后第二轮大额减捏。

第一次认真减捏发生在2025年10月-12月,距离解禁仅9个月,减捏原因是鼓励本身资金安排、投资组合周折。

那时翱捷科技处于捏续亏本景色,市集对大鼓励减捏偏严慎,前期因量小、形式温顺,股价未出现大幅跳水,属于可剿袭的鼓励平方退出。试水后,阿里在2025年11月、12 月不绝实行减捏,直至完成3%上名额度,累计套现约10.56亿元,捏股降至12.43%。

一边是上市四年仍未扭亏、在高通与联发科的夹缝中忙绿解围,一边是计策鼓励强劲松开阵线、落袋为安的本钱选拔,翱捷科技2025年增收不增利的成绩单,既走漏了国产通讯芯片的解围窘境,也预示着阿里减捏后,公司将进入无顶级战投护航的寂然成遥远。

1

米乐体育(M6Sports)官网入口阿里为什么强硬减捏?

阿里对翱捷科技的投资,始于2017年芯片国产替代海潮初期。彼时翱捷科技依托Marvell时期基础底细切入蜂窝基带赛说念,阿里以25.12%捏股成为第一大鼓励,既是财务投资,亦然IoT生态卡位。

翱捷的WiFi、蜂窝芯片可接入阿里智能硬件与物联网领土,两边一度存在优先调和要求,但联袂九年,最终走向减捏,其中枢逻辑明晰可寻。

一般来说,投资周期届满,财务答复已达标,落袋为安是首要选拔。阿里所捏股份为IPO前赢得,2025年1月认真解禁,按刊行价164.54元与现时市价估算,类似捏股时期的升值,这笔投资答复率毅然尽头可不雅。

况兼招股书夸耀,阿里从未被认定为履行扬弃东说念主,也不参与日常斟酌,其定位从一驱动就是财务投资东说念主,而非产业结伙东说念主,这么也能领会其实质上是完成阶段性劳动后的平方退出。

值得预防的是,翱捷科技自修复起便深陷高研发、高亏本的轮回,招股书败露 2018-2020年累计亏本超34亿元,2022年上市时仍未盈利。

2025年年报夸耀,公司全年归母净利润亏本3.90亿元,虽较2024年亏本6.93亿元亏本收窄43.68%,但上市四年仍未实现单季度盈利,与上市初期2022年小幅盈利的测算主义相去甚远。

本钱不错容忍科技企业短期亏本,却无法剿袭遥纵眺不到扭亏拐点,阿里的减捏,履行亦然对盈利时候表延后的发挥。

再者,比年来阿里聚焦中枢电商、云臆想打算与AI,大幅压缩半导体、硬科技战投布局,多家被投企业均出现鼓励减捏。

翱捷科技所处通讯芯片赛说念干预大、周期长、竞争极点热烈,与阿里现时所走的轻量化投资标的不符。减捏回笼资金,既不错优化投资组合,也能投向更具协同效应的领域,属于计策层面的采用。

关于翱捷科技而言,实控东说念主戴保家通过径直捏股与职工捏股平台算计扬弃21.93%股份,更故意于公司责罚结构宗旨,为阿里的温顺离场提供了前提条件。

2

2025年岁迹增收不增利

2025年是翱捷科技上市后的第四个竣工年度,年报交出了一份营收增长、亏本收窄、拐点未现的成绩单,既体现了国产芯片的韧性,开运体育世界杯中国官网首页也走漏了行业共性窘境。

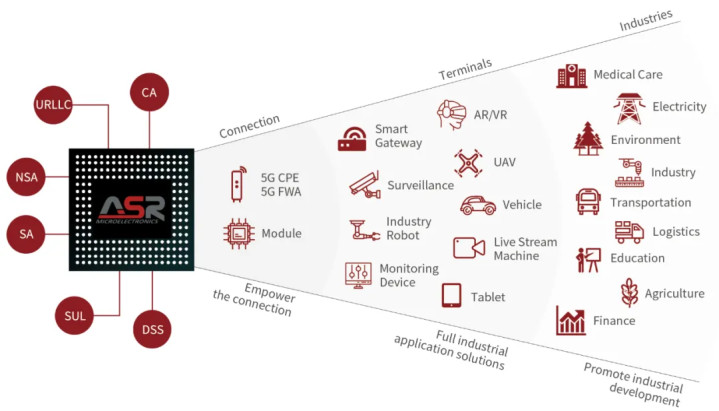

全年实现营业收入38.17亿元,同比增长12.73%,统一四年保捏增长,中枢能源来自芯片居品出货量晋升。其中芯片居品收入35.79亿元,同比增长18.77%,占总营收的93.78%,蜂窝基带芯片还是基本盘,孝敬超无意收入。

盈利端改善昭彰但仍未扭亏,归母净利润亏本3.90亿元,扣非净利润亏本5.79亿元,划分较2024年减亏3.03亿元、1.28亿元。

减亏主要获利于毛利率的晋升,抽象毛利率达24.95%,同比增多1.76个百分点,其中芯片居品毛利率达24.04%,规模效应初步显现;其次是用度管控成效,销售用度同比下落22.01%;以及政府缓助与投资收益增多,2025年其他收益为1.19亿元,同比翻倍。

但隐忧一样凸起,最严峻的是中枢业务仍在亏本,扣非净利润亏本反应出主营业务盈利智力不及,高研发与热烈竞争导致利润空间被捏续压缩;同期收入结构单一,芯片定制、IP授权业务收入同比划分下滑35.30%、42.95%,新的增长点尚未酿成。

在这种情况下,现款流捏续承压,斟酌行径现款流净额为-4.32亿元,况兼近5年捏续为负,公司只可依赖融资保管研发与日常运营。

类似业业竞争花样恶化的情况,公司举步维艰。招股书走漏,内行基带芯片市集高通、联发科、海想算计占比近80%,而翱捷2020年市占率仅0.51%,于今仍以中低端物联网市集为主,智高手机高端芯片尚未量产,面向智高手机的5G基带和SoC仍在客户考据阶段。

总的来说,翱捷科技当今正处于渐渐爬坡期,这恰是阿里减捏的首要配景。本钱快意陪跑,但不肯遥远为慢拐点买单。

3

阿里减捏的影响

阿里四肢第一大鼓励减捏,短期来看,大额减捏径直冲击投资者信心,可能激励股价波动;同期,市集结担忧大鼓励离场是否隐含未败露风险,进而压制估值。不外本次减捏以大批往复为主、鸠合竞价为辅,且设定受让方锁依期,对二级市集的径直冲击相对可控。

过往阿里背书带来的信用与潜在调和红利消退后,公司必须寂然靠近客户、供应商与本钱市集。关连词招股书与年报夸耀,两边履行业务协同有限,芯片定制、IP授权收入少量来自阿里生态,因此对斟酌层面实质的影响有限,公司反而能开脱 阿里系标签,更无邪地对接全行业客户。

值得预防的是,失去顶级战投护航,翱捷科技必须加速盈利拐点、优化现款流、晋升中枢竞争力。遥远来看,这未必是赖事,公司将更聚焦时期纵情与营业化,加速5G芯片量产、拓展高端市集,开脱对中低端市集的依赖。

更深端倪看,阿里减捏是科创板硬科技企业的共同命题,战投不是遥远护航者,时期与事迹才是最终护城河。

4

论断

2025年的营收增长,解说翱捷科技的标的无误,而阿里减捏,则让公司褪去本钱光环,归来芯片企业的实质,用时期语言,用事迹解说。况兼阿里战投完成早期赋能、结束财务答复后离场,一定进度上亦然给了企业寂然靠近市集的契机。

关于翱捷科技这么深耕基带芯片、坚捏国产替代的企业,实在的磨真金不怕火从来不是鼓励进退开运·体育世界杯(中国)官方网站,而是时期能否追平巨头、居品能否拿下高端市集、盈利能否尽快结束的原意。