登录新浪财经APP 搜索【信披】稽查更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中原时报记者 赵文娟 于娜 北京报谈

5月29日,鼎新医疗(002173.SZ)大幅低开后封死跌停板。前今夜,公司公告收到浙江证监局警示函,直指11年前一份从未走漏的“配合框架合同”。

这份被遁藏的合同牵出了一段复杂的老本运作:实控东谈主与浙商创投在2015年公司要紧财富重组前夜签署了触及公司要紧股权变动等内容的“抽屉合同”,却历久未向商场和上市公司齐备走漏。更令东谈主警惕的是,该公司相关鼓动曾屡次因信披问题被监管点名。

比历史旧账更让投资者揪心的是:这家公司已一语气耗费7年,最新一季度耗费同比扩大80%;而被热炒的脑机接口主意,一年收入仅11万元。

一份遁藏11年的合同,揭开侧目借壳的“暗箱操作”

2015年,关于鼎新医疗(那时还叫千足珍珠)来说是红运的改动点。那一年,公司从珍珠孳生跨界杀入医疗行状边界。同庚6月,鼎新医疗抛出重组决策,通过刊行股份表情收购建华病院、康华病院和福恬病院三家民营病院,同期配套募资15亿元。

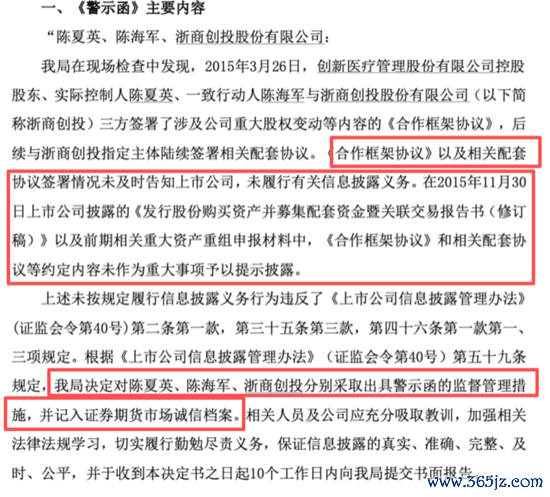

但监管最新查明的事实是,就在重组预案走漏前3个月,公司控股鼓动、实质限度东谈主陈夏英、一致行动东谈主陈舟师与浙商创投,于2015年3月26日暗暗签署了一份《配合框架合同》,内容直战斗及公司要紧股权变动等内容。后续还与浙商创投指定主体链接签署相关配套合同。

该《配合框架合同》以及相关配套合同签署情况未实时示知上市公司,未施行相关信息走漏义务。在2015年11月分解走漏的重组证据书中,这些内容未动作要紧事项给予教导走漏。

(截图来自公司公告)

为何要藏着掖着?勾通那时的媒体报谈和老本商场的开阔解读,这份“抽屉合同”很可能指向一个敏锐方向——侧目借壳审核。

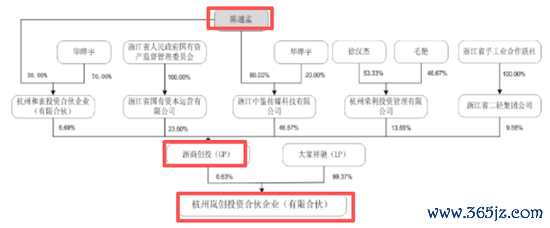

据那时媒体报谈,2015年收购三家病院之时,陈夏英曾与浙商创投实控东谈主陈越孟达成买壳的“抽屉合同”,陈越孟买壳费高达8亿元。按照那时的监管划定,淌若来往组成借壳上市,审核轨范和历程将严格得多。为了侧目借壳认定,相关股票并未办理过户,而是由陈夏英等将所抓股票(约占鼎新医疗9%股权)质押给陈越孟旗下公司。警示函中“触及公司要紧股权变动”的表述,等于从侧面印证了这份合同绝非平庸的交易配合。

事实上,陈越孟在重组中的扮装终点畸形。就在重组预案走漏前一个月,浙商创投那时的实控东谈主陈越孟通过旗下公司岚创投资,分辨受让了三家收购标的部分股权——建华病院10.97%、康华病院6.46%、福恬病院18.89%。随后,岚创投资动作来往敌手参与了鼎新医疗的刊行股份购买财富。同期陈越孟独特限度的昌健投资又参与了鼎新医疗的召募配套资金认购。

按照原盘算,重组完成后,陈越孟径直和障碍整个限度鼎新医疗约12.08%的股份。也等于说,浙商创投既提前入股了标的财富,又深度参与了上市公司的重组来往。

(截图来自公司公告)

这一系列操作的齐备面庞,直到11年后的这封警示函才被监管分解“揭盖”。

“跟着全面注册制的久了,监管逻辑从预先审批更多转向了事中过后的‘穿透式监管’。关于历史留传的陈年旧账,惟一查实,不管当年若干年,监管现时都有能源和能力去‘翻旧账’,以此动作杀鸡儆猴的警示案例。”奕丰基金投资司理、宏不雅策略分析师李净指出。

然而5月28日的这份警示函,仅仅冰山一角。翻看鼎新医疗的监管纪录,会发现一个令东谈主不安的模式,那等于信息走漏问题反复出现,开运·体育世界杯(中国)官方网站涉案的老是兼并批东谈主。

2020年,深交所对陈夏英、陈舟师以及陈越孟限度的杭州昌健投资给予通报月旦刑事背负。此次刑事背负走漏了一个更径直的“代抓”安排,2016年1月,陈舟师与浙商创投坚毅合同,商定陈舟师仅为昌健投资阵势上的有限合资东谈主,实质并不抓有该企业37.5%的出资份额。但陈舟师和昌健投资从未朝上市公司提供准深信息,导致信披不准确。

亚搏体育中国一站式服务官网从2015年的框架合同,到2016年的阵势合资东谈主安排,一条退藏的踪迹量度历久:实控东谈主独特一致行动东谈主与浙商创投之间的真是权柄义务关系,历久未向商场齐备呈现。这种“台面下的安排”,使得投资者历久无法基于齐备信息对公司处治和股权牢固性作念出判断。

如今监管追溯至2015年的这份未走漏合同,等于从侧面印证了那时存在超出公开信息除外的安排。天然警示函并未径直定性为“借壳守密”,但“触及公司要紧股权变动”的表述,一经给出了明晰指向。不外,“最终性质仍需勾通合同内容、影响进度以及主不雅舛误进行认定。至于实控东谈主屡次因信披问题受到监管温顺,反应出公司处治和信息走漏内控机制可能存在抓续性残障。关于上市公司而言,反复出现近似问题时常比单次违纪更容易激勉商场对处治水和顺合规文化的担忧。”上海市海华永泰讼师事务所高等合资东谈主孙宇昊讼师在招揽《中原时报》记者采访时示意。

一语气7年耗费,脑机接口画了一张“大饼”

淌若说信披问题是悬在头顶的“历史利剑”,那么计算气象等于眼下正在塌陷的“执行泥潭”。

2015年那场让统统东谈主抖擞的高溢价收购,最终被证据注解是一场旷日抓久的可怜。建华病院失控(最大的一颗雷)、与原治理层对簿公堂、事迹欢喜集体破灭、多数商誉减值……这些问题像多米诺骨牌雷同接连倒下,径直把鼎新医疗推入历久耗费的泥潭。

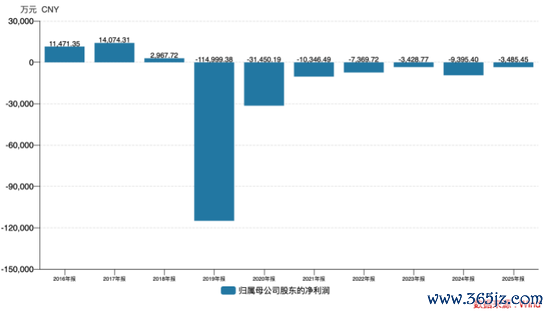

Wind数据骄傲,从2019年到2025年,鼎新医疗归母净利润一语气7年录得耗费,累计耗费额进取18亿元。插足2026年,情况不但莫得好转,反而加快恶化。一季度归母净耗费进取2500万元,耗费同比扩大随机。公司给出的解释是主要系建华病院方位地皆皆哈尔地区医保战略调理和药品耗材集采降价等综称身分影响,但这些外部身分适值证据,公司旗下四家病院——建华病院、康华病院、福恬病院和明珠病院于今莫得树立起招架战略变化的盈利能力。

2025年,动作鼎新医疗中枢财富的建华病院(含明珠病院)达成营业收入4.42亿元,相较昨年同比下落9.94%;扣非后净利润耗费2579.76万元,耗费金额较昨年同比飞腾260.52%。

康华病院达成营业收入3.03亿元,相较昨年同比飞腾3.53%;扣非后净利润耗费1344.11万元,耗费金额较昨年同比飞腾3.83%。

福恬病院达成营业收入3507.99万元,相较昨年同比飞腾13.36%;扣非后净利润耗费932.68万元,耗费金额较昨年同比下落28.34%。

在主营业务抓续低迷的布景下,鼎新医疗连年来在老本商场上主要靠“脑机接口”主意守护热度。2021年,公司与浙江大学脑机接口科研团队共同成立博灵脑机,这一布局曾屡次激勉股价异动。

但执行情况是,这一前沿业务距离因循公司事迹仍有极大距离。2025年10月,博灵脑机的产物“赛博灵科AC5”分解上市销售,当年仅达成收入11.40万元;另一款产物“赛博灵科AM5”刚完成多中心临床检修,2025年尚未产生收入。而博灵脑机自身仍在抓续耗费,2023年、2024年计算耗费分辨为660.17万元和866.41万元。

2025年8月,博灵脑机被鼎新医疗纳入合并报表范围。这意味着从2025年三季度起,该子公司的耗费将更径直地反应在合并利润表中。一家尚处交易化早期、年收入仅十余万元、耗费近千万元的子公司,在中短期内昭着无法扭转上市公司一语气耗费的场合。

一张11年前的“抽屉合同”被翻出,袒露的不仅仅违纪自己,而是一个更深层的拷问:当一家公司的处治和计算双双“失守”,商场还该给它若干期间?

针对相关问题,《中原时报》记者向鼎新医疗致函运筹帷幄开运体育世界杯中国官网首页,结果发稿未获修起。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP